BDI em obras públicas: 7 pontos essenciais para entender

Do conceito à fórmula do TCU: o que todo engenheiro e orçamentista precisa dominar antes de montar um orçamento público

.avif)

Publicado

16/2/2026

Atualizado

14/4/2026

Tempo de leitura:

9 minutos

O BDI em obras públicas é um dos pontos que mais gera questionamentos em fiscalizações, auditorias e processos licitatórios. Um percentual mal composto pode levar à desclassificação de proposta, à glosa de itens durante a execução ou à caracterização de sobrepreço pelo Tribunal de Contas da União.

O problema raramente é a complexidade do cálculo em si. É a falta de clareza sobre o que entra, o que não entra e por que cada componente está onde está.

Este artigo organiza esse raciocínio em 7 pontos objetivos, do conceito à fórmula, passando pelas referências normativas centrais e pelos erros mais comuns que orçamentistas e gestores cometem na prática.

BDI é a sigla para Benefícios e Despesas Indiretas. No contexto de obras públicas, ele representa o percentual aplicado sobre o custo direto da obra para cobrir despesas que não podem ser atribuídas diretamente aos serviços executados, além de contemplar tributos, riscos e a remuneração da empresa contratada.

O custo direto reúne tudo que é identificável e mensurável por serviço: mão de obra, materiais e equipamentos. O BDI cobre o que não se enquadra nessa lógica de apropriação direta. Sem ele, o preço apresentado em uma licitação refletiria apenas os insumos da obra, ignorando os custos reais de administração, tributação e risco que toda empresa contratada precisa cobrir.

No setor público, o BDI tem uma função adicional: garantir transparência e comparabilidade entre propostas. Por isso, sua composição é regulamentada e sujeita à análise dos órgãos de controle. Um BDI fora dos parâmetros de referência, para cima ou para baixo, chama atenção do TCU e dos tribunais de contas estaduais, independentemente do valor global da obra. Entender o BDI é parte indissociável de entender como fazer um para o setor público.

Em obras privadas, o BDI reflete decisões estratégicas da empresa, com liberdade para definição de margens e critérios internos. No setor público, essa liberdade é limitada por uma razão objetiva: o recurso utilizado é público e precisa ser justificado tecnicamente em todas as suas etapas.

O BDI é um dos primeiros elementos analisados por equipes de fiscalização justamente porque impacta diretamente o valor global do contrato. Um percentual excessivamente baixo pode tornar a proposta inexequível. Um percentual elevado sem justificativa técnica pode violar princípios de economicidade e razoabilidade. Em ambos os casos, o risco não é apenas financeiro, mas também jurídico e administrativo.

Além disso, como o BDI concentra itens que não aparecem explicitamente no custo direto, ele se torna ponto natural de atenção em auditorias. É por isso que sua composição precisa ser clara, coerente e defensável ao longo de toda a execução contratual. Erros que passariam despercebidos em um contrato privado ganham outra dimensão quando auditados pelo Tribunal de Contas da União.

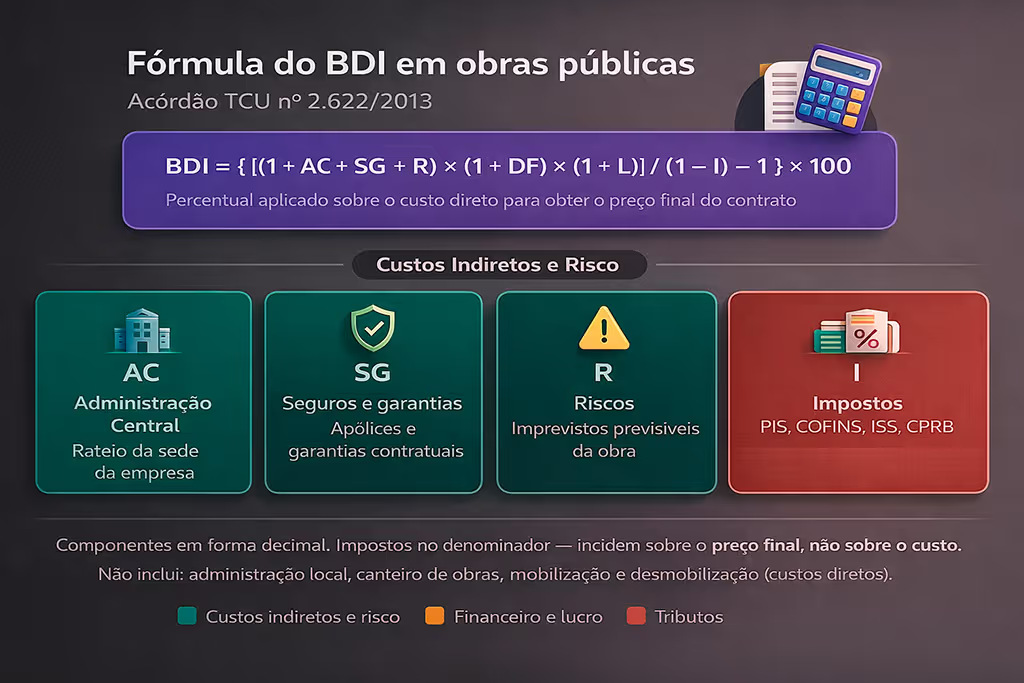

O Acórdão TCU nº 2.622/2013 é a principal referência normativa para composição do BDI em obras públicas no Brasil. Ele definiu quais componentes devem e quais não devem integrar a taxa, estabeleceu faixas referenciais por tipo de obra e passou a orientar a análise de sobrepreço em todo o país. Conhecê-lo não é opcional para quem trabalha com licitações de obras públicas.

Administração Central (AC): rateio dos custos da sede da empresa sobre o contrato - diretoria, contabilidade, jurídico, financeiro. Não se confunde com administração local, que é custo direto e deve estar na planilha de serviços.

Seguros e Garantias (SG): custos com apólices de seguro da obra e garantias contratuais exigidas no edital.

Riscos (R): margem para imprevistos previsíveis e inerentes à execução - variações normais de produtividade, interferências operacionais e situações comuns ao tipo de contrato. Não cobre riscos extraordinários ou genéricos.

Despesas Financeiras (DF): custo do capital de giro entre o desembolso da empresa e o recebimento pela medição. O prazo médio de pagamento influencia diretamente essa taxa.

Lucro (L): remuneração legítima da empresa pelo risco empresarial. O TCU não proíbe lucro, mas sinaliza quando ele está fora da faixa esperada para o tipo de obra.

Impostos (I): tributos incidentes sobre o faturamento - PIS, COFINS, ISS e CPRB quando aplicável. A composição varia conforme o regime tributário da empresa e a situação de desoneração da folha.

O que não entra no BDI, segundo o TCU: administração local, canteiro de obras, mobilização e desmobilização. Esses são custos diretos, passíveis de identificação e mensuração por item de serviço. Incluí-los no BDI configura duplicidade potencial e compromete a transparência do orçamento.

A fórmula adotada pelo TCU e pelo SINAPI para cálculo do BDI em obras públicas é:

Cada variável corresponde aos componentes descritos no ponto anterior, expressos em forma decimal. A estrutura da fórmula não é arbitrária: ela respeita a incidência de cada componente sobre os demais, especialmente a posição dos impostos no denominador, que reflete sua incidência sobre o preço final e não apenas sobre o custo.

Um erro recorrente é somar todos os percentuais e aplicar o total diretamente sobre o custo direto. Além de matematicamente impreciso, esse método não reproduz a estrutura da fórmula do TCU e pode gerar BDI subestimado ou superestimado dependendo do peso dos impostos na composição.

O módulo Orçamento de Obras da OrçaFascio permite estruturar a planilha orçamentária com os custos diretos referenciados no SINAPI e aplicar o BDI de forma separada e rastreável, o que facilita tanto a elaboração quanto a defesa técnica do orçamento em processos de fiscalização.

O Acórdão 2.622/2013 estabeleceu faixas de BDI por tipo de empreendimento, com valores de referência para o 1º quartil, mediana e 3º quartil. Essas faixas servem como parâmetro de comparação, não como limite fixo, mas BDIs acima do 3º quartil precisam ser justificados tecnicamente pelo licitante.

Para construção de edifícios, a faixa mediana referencial gira em torno de 24% a 26%. Para obras de infraestrutura rodoviária, os percentuais tendem a ser menores, dado o menor peso de tributos sobre serviços e a estrutura de custos diferente. Para fornecimento de materiais e equipamentos, o BDI referencial é significativamente mais baixo, em torno de 15%, pois a composição de riscos e administração central é menos expressiva.

Além do Acórdão 2.622/2013, o Decreto nº 7.983/2013 tornou o SINAPI a referência de custos diretos obrigatória para obras financiadas com recursos federais.

Como o BDI incide sobre esse custo direto, sua composição precisa ser coerente com a base adotada. Consultar a tabela SINAPI atualizada antes de montar o orçamento é etapa obrigatória para qualquer profissional que trabalhe com obras públicas.

A desoneração da folha de pagamento - Contribuição Previdenciária sobre a Receita Bruta (CPRB) - afeta diretamente a composição do BDI em obras públicas e é um dos pontos que mais gera inconsistências em planilhas licitadas.

Quando a empresa opta pelo regime desonerado, a contribuição previdenciária deixa de incidir sobre a folha e passa a incidir sobre o faturamento, migrando dos encargos sociais para o BDI. O BDI desonerado costuma ser maior do que o não desonerado, enquanto os encargos sociais da planilha de mão de obra são menores. O resultado global tende a ser equilibrado, mas a distribuição entre custo direto e BDI muda, impactando a apresentação da planilha e a análise comparativa entre propostas.

O SINAPI disponibiliza tabelas nas duas versões. A escolha precisa ser consistente: quem usa a tabela desonerada de custos diretos deve apresentar BDI desonerado, e vice-versa. Misturar as versões é erro técnico recorrente em auditorias e pode gerar questionamentos mesmo que o preço global esteja dentro dos parâmetros aceitáveis.

Atenção adicional é necessária com o processo de reoneração gradual da folha em andamento desde 2025, com alíquotas crescentes sobre a contribuição previdenciária até 2027. Isso impacta diretamente a composição dos impostos no BDI e exige que o percentual seja recalculado a cada contrato para refletir o cenário tributário vigente no momento da proposta.

Conhecer os erros recorrentes é parte essencial do domínio técnico do tema. Quatro deles aparecem com regularidade em processos de auditoria e fiscalização.

O primeiro é incluir a administração local no BDI. Como já visto, esse é custo direto e deve estar na planilha de serviços. Sua inclusão no BDI distorce a taxa e pode ser interpretada como duplicidade de cobrança.

O segundo é aplicar um único percentual de BDI para itens de naturezas diferentes - serviços de construção, fornecimento de equipamentos e serviços especializados - quando cada categoria tem sua faixa referencial própria conforme o Acórdão 2.622/2013.

O terceiro é não apresentar a memória de cálculo do BDI. Em processos licitatórios, a abertura detalhada da composição é exigência técnica e jurídica consolidada. Um BDI apresentado apenas como percentual final, sem discriminação dos componentes, dá margem a impugnação da proposta ou questionamento em auditoria posterior.

O quarto é utilizar o mesmo BDI de um projeto anterior sem revisão. O BDI não é um número fixo: ele depende do regime tributário da empresa, do tipo de obra, do prazo de execução e do momento de desoneração vigente. Copiar o percentual de outro contrato sem análise é um dos erros mais silenciosos e mais frequentes no setor. O artigo sobre BDI na construção civil aprofunda a composição da taxa em obras privadas, o que ajuda a entender por que a adaptação ao contexto público é indispensável.

O BDI em obras públicas não é um ajuste financeiro genérico. É um componente técnico com composição regulamentada, faixas de referência estabelecidas pelo TCU e impacto direto na viabilidade e na integridade do orçamento público.

Dominar a fórmula, respeitar os componentes aceitos pelo Acórdão 2.622/2013, manter coerência com a base de custos adotada e apresentar memória de cálculo são condições básicas para qualquer profissional que trabalhe com orçamento e licitação de obras públicas. Erros nessa etapa não passam despercebidos e as consequências vão desde a desclassificação de propostas até a responsabilização dos gestores envolvidos.

Para aprofundar o entendimento sobre as faixas referenciais e os critérios técnicos do tribunal, consulte a íntegra do Acórdão 2.622/2013 no portal do TCU e acompanhe as atualizações sobre a reoneração gradual da folha, que seguem impactando a composição dos impostos no BDI.